Handleiding EPX-Cockpit > Aangifte Erfbelasting

Laatst gewijzigd: 17-04-2025

Inhoudsopgave

1. Algemeen

2. Buttons bovenbalk

2.1. Opslaan

2.2. Kladblok

2.3. Handleiding

2.4. Printen

2.5. Erfbelastingoverzicht

2.6. Rapport inzake erfbelasting

2.7. Digitale aangifte erfbelasting

3. Instellingen middenkolom

3.1. Indexatie

3.2. Vermogensgroei

4. Instellingen linker- of rechterkolom

4.1. Legaat partner (fiscale optimalisatie)

4.2. Bedrijfsopvolgingsregeling

4.3. Turboverdeling

4.4. Periode tussen 1ste en 2de overlijden

4.5. Schenkingsplan

4.6. Besparingen / onttrekkingen (-)

4.7. Erfdelen bij 2de overlijden

4.8. Legaten

4.9. (Overige) schulden van nalatenschap

4.10. Bedrijfsopvolgingsregeling

5. Testamentvarianten

5.1. (Partiële) OBV

5.2. Vruchtgebruik

5.3. Ik-vader/moeder

5.4. Combinatie legaten

5.5. Tweetrap

6. Output

7. Helpdesk

1. Algemeen

Door in de EPX-Manager op de button Aangifte Erfbelasting te klikken, bent u terechtgekomen in de EPX-Cockpit: een op het Internet draaiende rekenengine van formaat. Doordat al het rekenwerk plaatsvindt op het Internet, kan te allen tijde gerekend worden op basis van de meest actuele wetgeving en rechtspraak. Nieuwe functionaliteiten zijn bovendien altijd onmiddellijk beschikbaar, zonder dat u eerst een download hoeft uit te voeren. Het zelf periodiek updaten van de software behoort daarmee tot het verleden.

In de toepassing Aangifte Erfbelasting krijgt u – afhankelijk van de gekozen variant op het tabblad Overlijden in de EPX-Manager – slechts een gedeelte van de EPX-Cockpit te zien. De van toepassing zijnde testamentvariant is dan immers bekend, zodat u geen varianten meer onderling hoeft te vergelijken.

Met de toepassing Aangifte Erfbelasting worden, nadat in EPX-Manager alle relevante vragen zijn ingevuld, in de EPX-Cockpit twee afzonderlijke bestanden gegenereerd:

- een Word-bestand van het Rapport inzake de erfbelasting. Dit document is gemaakt ten behoeve van uw klant. In dit bestand zijn de gegevens opgenomen en verwerkt die in EPX-Manager en zonodig in EPX-Cockpit zijn ingevuld. Zoals aangegeven in de Introductie kunnen niet alle ingevulde of berekende gegevens in het digitale bestand van de aangifte worden opgenomen. Ook alle eventuele wijzigingen welke u zelf in het Word-bestand aanbrengt, worden niet in het digitale bestand verwerkt.

- Een XBRL-bestand waarin de gegevens, die in EPX-Manager en zonodig opnieuw in EPX-Cockpit zijn ingevuld, zoveel mogelijk zijn opgenomen. In dit bestand zijn in computertaal de door de Belastingdienst gevraagde velden ingevuld. Dit bestand wordt versleuteld verzonden, zodat uitsluitend de Belastingdienst dit bestand kan lezen.

2. Buttons bovenbalk

2.1. Opslaan Cockpit-bestand

De instellingen van de EPX-Cockpit kunt u eenvoudig bewaren door op de button Opslaan te klikken. In een door u geselecteerde map op uw lokale computer of server slaat u dan een internetbestand op met de extensie '.epx'. Op een later tijdstip kunt u dit opgeslagen bestand eenvoudig openen via de app EPX-Cockpit in de EPX-Portal. U komt dan direct, dus zonder tussenkomst van de EPX-Manager, in de EPX-Cockpit terecht en kunt uw eerdere werkzaamheden voortzetten. U hoeft alsdan niet nogmaals eventuele keuzes te maken zoals de toepassing van een op- of afvullegaat, de bedrijfsopvolgingsregeling en keuzelegaten. Let op: wij adviseren u om alvorens een aangifte erfbelasting digitaal in te dienen op basis van een opgeslagen EPX-Cockpit-bestand, de achterliggende berekeningen te controleren om u ervan te verzekeren dat u het juiste bestand heeft opgeslagen en ingeladen.

Let op: het EPX-Cockpit-bestand is een ander bestand dan het EPX-Manager-bestand en dient onder een andere naam te worden opgeslagen.

Het is altijd al wenselijk geweest om de EPX-Cockpit op basis waarvan het Rapport ten behoeve van uw klant wordt gegenereerd op te slaan. Wanneer uw klant zonder wijzigingen of aanvullingen akkoord is met het Rapport, kunt u namelijk de aangifte direct vanuit de EPX-Cockpit digitaal versturen. Wanneer er wel wijzigingen in de EPX-Manager en/of de EPX-Cockpit moeten plaatsvinden, dan is het (tevens) wenselijk de op basis van de gewijzigde gegevens nieuw gegenereerde EPX-Cockpit op te slaan op basis waarvan de aangifte digitaal is ingediend. Om te constateren dat een correcte digitale aangifte is ingediend, die vervolgens door de Belastingdienst onjuist is verwerkt, is het zelfs noodzakelijk om de EPX-Cockpit op basis waarvan de aangifte digitaal is ingediend, op te slaan.

2.2. Kladblok

In de popup Kladblok kunt u aantekeningen maken. Uiteraard kunnen deze aantekeningen worden geprint.

2.3. Handleiding

Via de button Handleiding bent u terechtgekomen op deze pagina met uitleg over de EPX-Cockpit.

2.4. Printen

Als u op de button Printen klikt, kunt u uitsluitend een afdruk maken van (de instellingen van) de EPX-Cockpit en de verschuldigde bedragen aan schenk- en erfbelasting. Wilt u weten hoe de in de EPX-Cockpit getoonde bedragen tot stand zijn gekomen en de berekeningen bij de diverse testamentvarianten printen, zie dan onderdeel 6.

2.5 Erfbelastingoverzicht

Via de button Erfbelastingoverzicht opent u een overzicht van:

• de verkrijgers in de nalatenschap van de overledene;

• de belaste verkrijging uit de erfenis; en

• de te betalen erfbelasting.

Via de button Exporteren naar Word opent u het overzicht eenvoudig in een Wordbestand. Dit Wordbestand kunt u vervolgens bewerken, opslaan en/of afdrukken.

2.6. Rapport inzake erfbelasting

Na activering van de button Rapport inzake erfbelasting opent zich een popup, waarin het gehele rapport ten behoeve van de aangifte zichtbaar is. Via de button Exporteren naar Word opent u het rapport in een Wordbestand. Dit Wordbestand kunt u vervolgens bewerken, opslaan en/of afdrukken.

U kunt zelf een vertaling van het Rapport maken. In bijvoorbeeld Microsoft Word (als onderdeel van Microsoft 365) is de functie Vertalen beschikbaar, die naast Engels ook 64 andere talen ondersteunt. Voor het gebruik van deze functie heb je een actieve internetverbinding nodig, en het document moet in het docx-formaat zijn opgeslagen.

Ga naar het tabblad Controleren in de groep Taal onder de knop Vertalen. Hier vind je twee opties: Document vertalen en Geselecteerde tekst vertalen. De applicatie maakt gebruik van Microsoft Translator, een cloudservice voor automatische vertaling die 65 verschillende talen ondersteunt. Bij de eerste keer gebruik zie je het dialoogvenster Intelligente services gebruiken, dat je moet activeren. Als je dit venster niet ziet, is de service al geactiveerd.

Zo gebruik je de vertaalfunctie:

1. Ga naar Controleren > Vertalen (in de groep Taal) > Document vertalen.

2. Selecteer Van Nederlands en kies de gewenste doeltaal.

3. Klik op Vertalen. Het vertaalde document wordt in een nieuw venster geopend.

Houd er rekening mee dat het gebruik van de vertaalfunctie in Microsoft Word (of andere vertaaltools) op eigen risico is. Estate Planning Expert is niet aansprakelijk voor eventuele schade die voortkomt uit het gebruik van vertaalapplicaties.

2.7. Digitale aangifte erfbelasting

Wanneer de toestemming van de cliënt(en) is ontvangen om de aangifte erfbelasting langs elektronische weg naar de Belastingdienst te verzenden, kunt u via de betreffende button de aangifte indienen. Vergeet niet eerst de instellingen ten aanzien van Legaat partner (fiscale optimalisatie), Bedrijfsopvolgingsregeling, Turboverdeling of Keuzelegaten, zoals opgenomen ten aanzien van het eerder gegeneerde rapport zonodig opnieuw in te stellen voordat de aangifte digitaal wordt verzonden.

U wordt naar een nieuwe pagina geleid. Op deze pagina kunt u door het betreffende vinkje te plaatsen en te kiezen voor Verzend aangifte naar Belastingdienst de aangifte indienen. Vervolgens wordt u automatisch naar het Aangifteoverzicht geleid waar u de verzendstatus van de aangifte kunt controleren. U kunt het Aangifteoverzicht ook via het menu van de EPX-Portal raadplegen.

Een oranje zandloper geeft aan dat de aangifte nog in behandeling is. Na maximaal vijf minuten kan de pagina middels de button Vernieuwen worden ververst en is de zandloper veranderd in een rood kruisje of groen vinkje. Een groen vinkje betekent dat de aangifte door de Belastingdienst is verwerkt en goedgekeurd. Bij een rood kruisje is dat helaas niet het geval. Als u op de button Bekijken klikt, kunt u zien om welke reden de aangifte is afgekeurd. Controleer of de verzending is gelukt. Een afgekeurde aangifte is niet ontvangen door de Belastingdienst.

3. Instellingen middenkolom

3.1. Indexatie

Het ingevulde indexatiepercentage wordt toegepast op de jaarlijkse tarieven en vrijstellingen voor de schenk- en erfbelasting.

3.2. Vermogensgroei

Aan de hand van de in de EPX-Manager ingevoerde percentages wordt in de EPX-Cockpit automatisch de gemiddelde vermogensgroei over het totale vermogen berekend. Indien gewenst kunt u dit berekende percentage uit de EPX-Manager overrulen. Hiervoor dient u het vinkje achter de vraag weg te halen. Er wordt dan in eerste instantie gerekend met een gemiddelde vermogensgroei van 0,00%. Vervolgens kunt u ieder ander gewenst percentage invoeren.

4. Instellingen linker- of rechterkolom

De erfdelen van de langstlevende partner, kinderen, plaatsvervullende kleinkinderen, stiefkinderen en eventuele overige erfgenamen ten aanzien van het eerste overlijden zijn reeds ingevuld in de EPX-Manager op het tabblad Overlijden. In de EPX-Cockpit worden de onderbedelingsvorderingen van de kinderen gewaardeerd conform het rentepercentage dat is ingevuld in de EPX-Manager op het tabblad Overlijden. Ook de in het testament opgenomen legaten aan erfgenamen, kleinkinderen en andere derden zijn reeds ingevuld in de EPX-Manager op het tabblad Overlijden.

Dit kan in de EPX-Cockpit van Aangifte Erfbelasting niet worden aangepast. Wel past u in de EPX-Cockpit het eventuele op-/afvullegaat toe in de pop-up Legaat partner (fiscale optimalisatie) en de eventuele keuzelegaten (in de pop-up Vruchtgebruik onverdeelde goederen bij een (partiële) OBV, in de pop-up Keuzelegaat volle eigendom bij een vruchtgebruiktestament of ik-vadertestament en in de pop-up Keuzelegaat volle eigendom/vruchtgebruik bij een combinatielegatentestament). Voorts vult u de eventuele bedrijfsopvolgers (al dan niet krachtens legaat) in in de pop-up Bedrijfsopvolgingsregeling (eerste overlijden).

4.1. Legaat partner (fiscale optimalisatie)

In de EPX-Cockpit kan zowel met het opvullegaat worden gerekend als met het zogenoemde afvullegaat. Oftewel: de verkrijging van de langstlevende partner kan door middel van een legaat in contanten naar keuze worden verhoogd tot het bedrag van de vrijstelling (opvullegaat) dan wel het bedrag van de vrijstelling plus het bedrag van de top van de tariefschijf (afvullegaat). Onder vrijstelling wordt in dit verband verstaan de vrijstelling van art. 32 lid 1 sub 4° onder a SW (in 2025: € 804.698), alsmede de vrijstelling ingevolge de bedrijfsopvolgingsregeling zoals geregeld in hoofdstuk IIIA SW. Bij de berekening van de vrijstelling voor de langstlevende moet uiteraard rekening worden gehouden met de pensioenimputatieregeling van art. 32 lid 2 SW. Ook wordt rekening gehouden met fictieve verkrijgingen door de langstlevende.

Het op- of afvullegaat komt naar evenredigheid van ieders erfdeel ten laste van de overige erfgenamen. Er wordt voor de berekening van de optimale waarde van het op- of afvullegaat dus geen rekening gehouden met fictieve verkrijgingen van, legaten ten laste van of verplichtingen tot inbreng van de overige erfgenamen. M.a.w. het op- of afvullegaat wordt berekend vanuit de positie van de langstlevende ten opzichte van het erfdeel van het kind.

Bij het opvullegaat wordt de verkrijging van de langstlevende aangevuld tot diens vrijstelling, waarbij ten aanzien van de overige erfgenamen minstens de vrijstelling voor de erfbelasting (in 2025: € 25.490) resteert. Hierbij wordt automatisch rekening gehouden met eventuele wijzigingen in het fictieve vruchtgebruik van de langstlevende door aanpassing van het rentepercentage. Bij het afvullegaat wordt de verkrijging van de langstlevende aangevuld tot minimaal het bedrag van de vrijstelling en daar bovenop maximaal het bedrag van de top van de eerste tariefschijf, met dien verstande dat ten aanzien van de overige erfgenamen minstens de vrijstelling plus een zo groot mogelijk bedrag resteert dat wordt belast tegen de eerste tariefschijf. Ook hier wordt automatisch rekening gehouden met eventuele wijzigingen in het fictieve vruchtgebruik van de langstlevende door aanpassing van het rentepercentage.

Omdat het in de praktijk niet in alle gevallen gewenst is dat dit legaat in contanten ten aanzien van de langstlevende fiscaal geoptimaliseerd wordt, kan in de EPX-Cockpit ook worden uitgegaan van een andere waarde (gedeeltelijk aanvaard afvullegaat). Wanneer de belaste verkrijging van (één van) de kinderen wordt verlaagd door bijvoorbeeld kleinkindlegaten, kan in de EPX-Cockpit een lagere waarde van het afvullegaat worden ingevuld. Wanneer de belaste verkrijging van (één van) de kinderen wordt verhoogd door bijvoorbeeld legaten of fictieve verkrijgingen, kan in de EPX-Cockpit een hogere waarde van het afvullegaat worden ingevuld. De waarde van het gedeeltelijk aanvaarde afvullegaat dient handmatig te worden ingevoerd en wordt in de diverse berekeningen te allen tijde gevolgd (ongeacht eventuele wijzigingen in het fictieve vruchtgebruik van de langstlevende door aanpassing van de rente). Slechts indien de ingevoerde waarde van het gedeeltelijk aanvaarde afvullegaat hoger is dan de fiscale waarde van de nalatenschap minus het erfdeel van de langstlevende zelf, wordt uitgegaan van deze laatste (lagere) waarde. De langstlevende kan immers slechts afvullen tot het (laagste) erfdeel van (één van) de kinderen nihil bedraagt.

De aanvaarding van een opvullegaat of afvullegaat – geheel dan wel gedeeltelijk – leidt tot besparing van erfbelasting bij het overlijden van de eerststervende partner. Omdat het legaat de (toekomstige) nalatenschap van de langstlevende partner vergroot, leidt dit er veelal toe dat bij het tweede overlijden meer erfbelasting is verschuldigd. Om dit fiscale nadeel tegen te kunnen gaan, is in de EPX-Cockpit de mogelijkheid opgenomen om op het opvullegaat of afvullegaat een tweetrap te zetten. In dat geval komt de waarde van het legaat dat door de langstlevende in de eerste trap wordt verkregen, bij diens overlijden geheel toe aan de legatarissen in de tweede trap: de overige erfgenamen van de eerststervende partner. Hierbij wordt geen rekening gehouden met de hoogte van de eerdere verkrijgingen van die overige erfgenamen.

Volgens het arrest van de Hoge Raad 12 april 2013 vloeit uit de systematiek van de Successiewet voort dat bij een tweetrapsmaking voor de erfbelasting sprake van één verkrijging uit één nalatenschap. De Hoge Raad heeft bepaald dat de verschuldigde erfbelasting over de latere nadere verkrijging naar evenredigheid moet worden berekend. Zie voor meer informatie W. Burgerhart, ‘Fideï-commissaire tweetrappers: Naar een verdere optimalisering van verkrijgingen uit en over de hand!’, EstateTip Review 2013/24 en F.A.M. Schoenmaker, ‘Een gat in de erfbelasting door makingen op te splitsen door middel van een opschortende voorwaarde of een wilsrecht?’, FBN 2014/18.

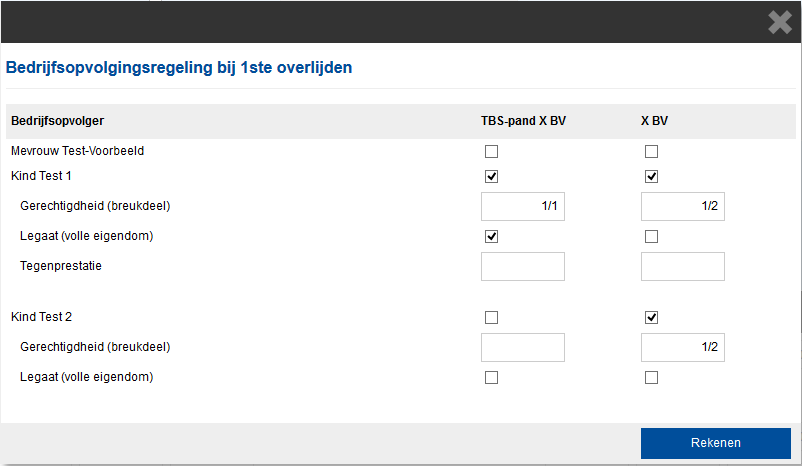

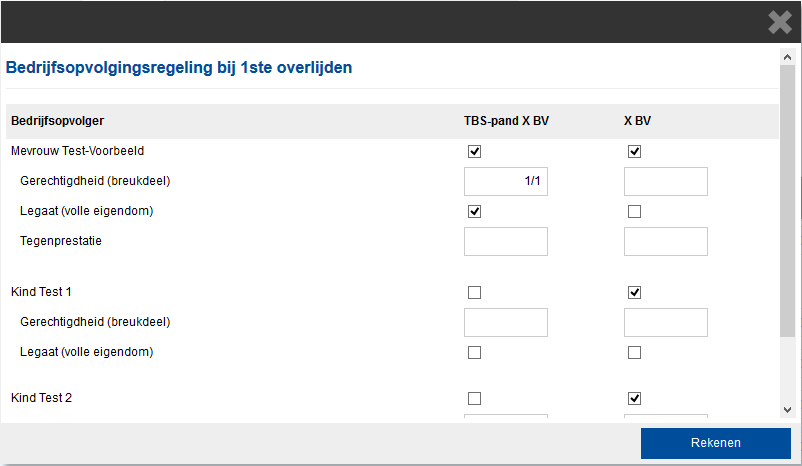

4.2. Bedrijfsopvolgingsregeling (eerste overlijden)

In deze popup kunt u bij het overlijden van de eerststervende partner per IB-onderneming of AB-pakket aangeven wie de beoogde bedrijfsopvolger is. Zijn er meerdere bedrijfsopvolgers? Geen probleem, per opvolger kan worden aangegeven in welke mate hij of zij gerechtigd is tot het ondernemingsvermogen. Het hiervoor vermelde geldt eveneens voor een aan de eigen BV ter beschikking gesteld pand. Indien in de popup een bedrijfsopvolger is geselecteerd, kan bovendien worden aangegeven of het ondernemingsvermogen krachtens legaat wordt verkregen en, zo ja, of daar een tegenprestatie tegenover staat.

Het is belangrijk dat u zich realiseert dat de EPX-Cockpit precies doet wat u als gebruiker invoert. Dus als u aangeeft dat de bedrijfsopvolgingsregeling (BOR) van toepassing is, berekent het programma de vrijstelling, ongeacht of dit krachtens de voorwaarden van de Successiewet mogelijk is. Als u bijvoorbeeld aanvinkt dat een kind opvolger is volgens het testament zonder dat sprake is van een aan dat kind toekomend legaat van het ondernemingsvermogen, zal de vrijstelling bij dat kind in aanmerking worden genomen ongeacht de aanwezigheid van een testament en de testamentvariant. Bij de ongedaanmaking van de wettelijke verdeling zal het dan goed gaan, maar bij de wettelijke verdeling zelf niet, omdat het ondernemingsvermogen in dat laatste geval niet door het kind wordt verkregen. U dient zich derhalve steeds af te vragen of de in de popup ingevoerde situatie correct is.

Voorbeeld

De heer Test bezit alle aandelen in X BV. X BV drijft een onderneming met een waarde going concern van € 2.000.000. De heer Test stelt een pand ter beschikking aan de BV met een waarde van € 600.000. Het pand wordt volledig door de BV gebruikt in het kader van haar onderneming. De heer Test overlijdt in 2025 en zijn erfgenamen Kind Test 1 en Kind Test 2 verkrijgen beiden 50% van de aandelen. Het pand is aan Kind Test 1 gelegateerd. De verkrijging van Kind Test 1 bevat dus € 1.600.000 aan ondernemingsvermogen en de verkrijging van Kind Test 2 € 1.000.000 aan ondernemingsvermogen. In de popup Bedrijfsopvolgingsregeling voert u dit als volgt in:

De vrijstelling van € 1.500.000 wordt in de EPX-Cockpit over Kind Test 1 en Kind Test 2 verdeeld naar evenredigheid van hun deel in de verkrijging van de totale waarde van de onderneming van de erflater. De vrijstelling van Kind Test 1 bedraagt dan € 1.600.000 / € 2.600.000 * € 1.500.000 = € 923.077, plus 75% van € 676.923 = € 507.693. Totaal bedraagt de voorwaardelijke vrijstelling voor Kind Test 1 € 1.430.770. De vrijstelling van Kind Test 2 bedraagt € 1.000.000 / € 2.600.000 * € 1.500.000 = € 576.924, vermeerderd met 75% van € 423.076 = € 317.307, samen € 894.231. Ondanks dat Kind Test 2 geen aandeel in het pand verkrijgt, moet bij de bepaling van de omvang van de verkrijging waarvoor de 100% vrijstelling geldt, wel rekening worden gehouden met het ter beschikking gestelde pand.

U hoeft bij Gerechtigdheid geen breukdeel in te voeren als de vererving (en de verkrijging) van het ondernemingsvermogen geheel conform het toepasselijke erfrecht dan wel het desbetreffende testament verloopt. Als bijvoorbeeld bij een vruchtgebruiktestament mevrouw Test-Voorbeeld het recht van vruchtgebruik van het AB-pakket verkrijgt en Kind Test 1 en Kind Test 2 de blote eigendom (en mevrouw Test-Voorbeeld bovendien het ter beschikking gestelde pand in volle eigendom gelegateerd krijgt), vult u de popup als volgt in:

4.3. Turboverdeling

Als de eerststervende en langstlevende partner in een gemeenschap van goederen waren gehuwd en de langstlevende krachtens testament van één of meer goederen het vruchtgebruik heeft verkregen, kan in de EPX-Cockpit de turboverdeling worden toegepast. Bij een turboverdeling worden de goederen waarvan de langstlevende het vruchtgebruik heeft verkregen toegedeeld aan de nalatenschap van de eerststervende en krijgt de langstlevende een vordering op de nalatenschap ter grootte van de helft van de waarde van de betreffende goederen. Voor de heffing van erfbelasting bij het eerste overlijden heeft de turboverdeling geen gevolgen, bij het tweede overlijden echter wel. De waardeaangroei van de blote eigendom tot volle eigendom blijft in deze situatie namelijk buiten de heffing van erfbelasting.

De turboverdeling kan in de EPX-Cockpit ook worden toegepast als tot de gemeenschap van goederen ondernemingsvermogen behoort waarop de bedrijfsopvolgingsregeling van toepassing is en (één van) de kinderen het gehele ondernemingsvermogen gelegateerd krijgt. Zie onderdeel 4.2.

De turbovordering die de langstlevende partner door toepassing van de turboverdeling op de nalatenschap van de eerststervende partner heeft verkregen, is terug te vinden in de opstelling van het vermogen van de langstlevende na het overlijden van de eerststervende.

4.4. Periode tussen het eerste en tweede overlijden

Als er een vinkje is geplaatst achter de vraag Periode tussen 1ste en 2de overlijden, is het invoerveld grijs en worden in de EPX-Cockpit automatisch de meest recente sterftetafels van het Actuarieel Genootschap, de Nederlandse beroepsvereniging van actuarissen en actuarieel analisten, toegepast. Het weergegeven getal betreft het aantal jaren dat de langstlevende partner statistisch gezien de eerststervende partner overleeft. Als u het vinkje weghaalt wordt het invoerveld wit en kunt u handmatig een ander getal invullen, bijvoorbeeld 10. In de EPX-Cockpit wordt er dan van uitgegaan dat de langstlevende exact tien jaar na de eerststervende overlijdt.

De periode tussen het eerste en tweede overlijden is met name van belang voor de berekening van de omvang van de nalatenschap van de langstlevende partner, alsmede voor de toepassing van het schenkingsplan (tussen het eerste en twee overlijden).

4.5. Schenkingsplan tussen het eerste en tweede overlijden

Als in het invoerveld achter de vraag Periode tussen 1ste en 2de overlijden een getal staat dat groter is dan 0, kan in de EPX-Cockpit een schenkingsplan door de langstlevende partner aan de kinderen worden doorgerekend. Onder kinderen worden ook stiefkinderen begrepen. De periode van schenken is gelijk aan de periode tussen het overlijden van de eerststervende en het overlijden van de langstlevende, tenzij in de popup Schenkingsplan een kortere periode wordt ingevoerd.

In beginsel wordt er in de EPX-Cockpit van uitgegaan dat de langstlevende partner een jaarlijkse schenking op papier doet aan de kinderen (schuldigerkenning uit vrijgevigheid). Om te voorkomen dat bij het overlijden van de langstlevende art. 10 SW van toepassing is, wordt er bovendien van uitgegaan dat de langstlevende over het schuldig gebleven bedrag jaarlijks 6% rente betaalt. Als de langstlevende niet op papier wenst te schenken, kan in de popup Schenkingsplan ook worden gekozen voor een schenking in contanten.

U kunt per kind een jaarlijks schenkingsbedrag invoeren. In de EPX-Cockpit wordt vervolgens berekend hoeveel schenkbelasting er ter zake van de schenkingen door de kinderen verschuldigd zal zijn. Tevens wordt doorgerekend welke invloed de schenkingen (en de betaalde rente) hebben op omvang van de toekomstige nalatenschap van de langstlevende partner.

De correctie van het vermogen van de langstlevende partner door een schenking van de eenmalig verhoogde vrijstelling voert u in bij Overige schulden van de nalatenschap. Betreft deze schenking een schenking op papier, dan kunt u het bedrag van de jaarlijks verschuldigde en betaalde rente invullen bij Besparingen / onttrekkingen (-) tussen het eerste en tweede overlijden.

4.6. Besparingen / onttrekkingen (-) tussen het eerste en tweede overlijden

In de EPX-Cockpit kunt u in het witte veld achter de vraag Besparingen / onttrekkingen (-) een bedrag invoeren dat de langstlevende partner jaarlijks overhoudt van het netto inkomen (besparing), dan wel jaarlijks tekort komt (onttrekking). Als er sprake is van een jaarlijkse onttrekking dient u vóór het ingevoerde bedrag een minteken (-) te plaatsen. Met het ingevulde bedrag wordt het vermogen van de langstlevende per jaar gecorrigeerd.

4.7. Erfdelen bij het tweede overlijden

Bij het overlijden van de langstlevende partner wordt er in de EPX-Cockpit in beginsel van uitgegaan dat zijn kinderen voor gelijke delen erven. Onder kinderen worden ook stiefkinderen begrepen, mits in de popup Erfdelen bij 2de overlijden een vinkje is geplaatst bij de vraag Stiefkinderen erfgenaam. Plaatsvervulling kan tot gevolg hebben dat ook afstammelingen van kinderen en stiefkinderen erven.

Indien gewenst kunnen de erfdelen per verkrijger worden aangepast. In de popup Erfdelen bij 2de overlijden voert u dan bij ‘afwijkend erfdeel’ de gewenste erfdelen van de kinderen in. Let u er op dat het totaal van de ingevoerde erfdelen altijd 1/1 bedraagt.

Als stiefkinderen tot erfgenamen worden benoemd, kan dit tot gevolg hebben dat de legitieme portie van de eigen kinderen wordt geschonden. Indien dit zo is, moeten de eigen kinderen deze schending accepteren (en dus met een kleinere legitieme portie genoegen nemen), maar niet tot minder dan de waarde die het erfdeel bij versterf van dat eigen kind zou hebben bedragen als het stiefkind een eigen kind van de langstlevende partner was geweest. In de EPX-Cockpit wordt met (de berekening van) de legitieme portie geen rekening gehouden.

4.8. Legaten bij het tweede overlijden

In de EPX-Cockpit bestaat de mogelijkheid bij het tweede overlijden de erfgenamen een legaat (niet vrij van recht) toe te kennen. De waarde van een ingevoerd legaat komt eerst in mindering op het saldo van de nalatenschap van de langstlevende partner en wordt vervolgens bij de betreffende erfgenaam/legataris opgeteld bij diens overige verkrijgingen.

Het is ook mogelijk rekening te houden met een legaat aan de kleinkinderen van het voor hen voor de erfbelasting vrijgestelde bedrag. De waarde van het legaat (in 2025: € 25.490) wordt in de EPX-Cockpit in beginsel ten laste gebracht van de nalatenschap van de langstlevende partner. Om de totale waarde van dergelijke legaten te kunnen berekenen, hoeft u alleen aan te geven hoeveel kleinkinderen de langstlevende partner heeft. In de EPX-Cockpit kan ook worden gerekend met legaten die ten laste komen van de betreffende ouder van het kleinkind (dus ten laste van het kind van de langstlevende). Als dat gewenst is, dient u per kind aan te geven hoeveel kinderen hij heeft.

Tot slot kunt u in de popup Legaten een totaalbedrag aan legaten (niet vrij van recht) aan derden invoeren. De waarde van het ingevoerde bedrag komt dan in mindering op het saldo van de nalatenschap van de langstlevende partner. Over deze legaten wordt geen verschuldigde erfbelasting berekend. Deze legaten kunnen immers aan ieder testament van de langstlevende partner worden toegevoegd en beïnvloeden daarmee niet de keuze voor een bepaalde afwikkeling van het testament van de eerststervende partner en/of de invulling van het testament van de langstlevende.

4.9. (Overige) schulden van nalatenschap bij het tweede overlijden

In het veld achter de vraag (Overige) schulden van nalatenschap kan de waarde van de (overige) schulden in de nalatenschap van de langstlevende partner worden ingevoerd. Op deze manier kunt u de waarde van de nalatenschap van de langstlevende nog nauwkeuriger berekenen – en zodoende ook de op dat moment verschuldigde erfbelasting.

De EPX-Cockpit houdt alleen bij de eerste nalatenschap rekening met fiscale correcties, zoals latente of materieel verschuldigde inkomstenbelasting en een hogere of lagere WOZ-waarde van een woning, en met fictieve erfrechtelijke verkrijgingen. Bij het vermogen van de langstlevende en de tweede nalatenschap wordt derhalve gerekend met de civielrechtelijke waarde van woningen, overbedelingsschulden (na aftrek van de door de langstlevende voorgeschoten erfbelasting ten aanzien van die overbedelingsschulden) e.d. en wordt geen rekening gehouden met latente of materieel verschuldigde inkomstenbelasting. Wanneer ook bij het tweede overlijden rekening gehouden dient te worden met fiscale correcties of fictieve verkrijgingen, dan kan de nalatenschap van de langstlevende handmatig worden verlaagd door in het veld (Overige) schulden van nalatenschap het verschil tussen de civiele en fiscale nalatenschap in te vullen, bijvoorbeeld 150000. De nalatenschap van de langstlevende wordt alsdan met € 150.000 verlaagd. Het veld kan ook worden gebruikt om de nalatenschap van de langstlevende partner handmatig te verhogen door een minteken te gebruiken.

Een waardevermindering wordt zonder minteken ingevuld, een waardevermeerdering met een minteken. Bijvoorbeeld: is de waarde van de fictieve erfrechtelijke verkrijging van de twee kinderen van de langstlevende partner totaal € 150.000, dan wordt bij (Overige) schulden van nalatenschap ingevuld: -150000. De nalatenschap van de langstlevende wordt alsdan met € 150.000 verhoogd.

Wanneer bij het eerste overlijden een of meer (kleinkind)legaten in acht zijn genomen, is wellicht een correctie van de in acht genomen waarde noodzakelijk in de nalatenschap van de langstlevende omdat:

• bij het eerste overlijden rekening is gehouden met de contante waarde van het legaat bij de legataris en een fictief vruchtgebruik bij de langstlevende;

• in de periode tussen het eerste en het tweede overlijden oprenting van het niet-opeisbare legaat heeft plaatsgevonden, welke ten laste van de langstlevende komt.

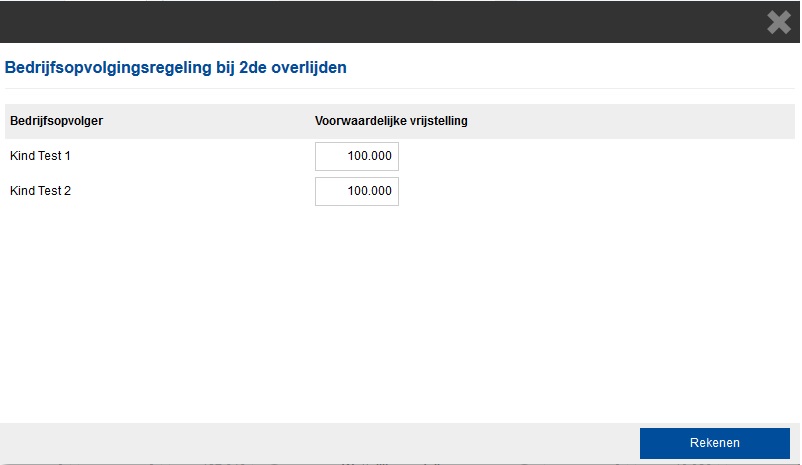

4.10. Bedrijfsopvolgingsregeling bij het tweede overlijden

In deze popup kan per erfgenaam in de nalatenschap van de langstlevende partner worden aangegeven of rekening moet worden gehouden met een extra vrijstelling in de vorm van een vrijgesteld ondernemingsgedeelte. De hoogte van de in te voeren bedragen kunt u desgewenst baseren op de uitkomst van de berekening van Calculator 17. Bedrijfsopvolgingsregeling Successiewet.

Vervolg voorbeeld

De (langstlevende) partner van de heer Test, mevrouw Test-Voorbeeld, bezit alle aandelen in Y BV. Y BV drijft een onderneming met een waarde going concern van € 200.000. Mevrouw Test-Voorbeeld overlijdt en haar erfgenamen Kind Test 1 en Kind Test 2 verkrijgen beiden 50% van de aandelen. De verkrijging van zowel Kind Test 1 als Kind Test 2 bevat dus € 100.000 aan ondernemingsvermogen. Omdat het gehele ondernemingsvermogen op grond van art. 35b lid 1 SW is vrijgesteld van de heffing van erfbelasting, dient dit in de popup Bedrijfsopvolgingsregeling als volgt te worden ingevoerd:

In de EPX-Cockpit wordt bij de berekening van de door Kind Test 1 en Kind Test 2 verschuldigde erfbelasting niet alleen rekening gehouden met de vrijstelling op grond van art. 32 lid 1 sub 4° onder c SW (in 2025: € 25.490), maar ook met een vrijgesteld ondernemingsgedeelte van € 100.000.

5. Testamentvarianten

Afhankelijk van de gekozen variant op het tabblad Overlijden in de EPX-Manager wordt de van toepassing zijnde testamentvariant doorgerekend: wettelijke verdeling, ongedaanmaking, (partiële) OBV, vruchtgebruik, ik-vader/moeder, combinatie legaten en tweetrap.

Keuzelegaat tegen inbreng/legaat van vruchtgebruik/turboverdeling

Let op: Wanneer sprake is van een (Partiële) ouderlijke boedelverdeling, Vruchtgebruik, Combinatielegaten of Ik-vader/moeder, geldt het volgende. Er is geen mogelijkheid in de digitale aangifte erfbelasting aan te geven dat sprake is van fictief vruchtgebruik of dat een (fictief) vruchtgebruik slechts op een of meer bepaalde goederen ziet. Wanneer een (fictief) vruchtgebruik ten aanzien van de onderbedelings- of inbrengvorderingen van de kinderen van toepassing is, wordt in onze berekeningen de juiste fiscale waarde van het (fictief) vruchtgebruik opgenomen. Indirect zijn deze gegevens derhalve in de digitale aangifte verwerkt.

De Belastingdienst kan op basis van de ingediende gegevens echter niet achterhalen waar het (fictief) vruchtgebruik op ziet. Mogelijk stelt de Belastingdienst nadere vragen. In het Rapport ten behoeve van de aangifte erfbelasting staan alle door u ingevoerde gegevens vermeld. Hierdoor kunnen de gegevens uit het rapport eenvoudig worden gebruikt voor het beantwoorden van nadere vragen van de Belastingdienst.

Hetzelfde geldt wanneer een turboverdeling van toepassing is.

5.1. (Partiële) OBV

Ingeval van een ouderlijke boedelverdelingstestament kunnen de volgende keuzes worden ingevoerd in de EPX-Cockpit.

Vruchtgebruik onverdeelde goederen

In een ouderlijke boedelverdelingstestament is vaak een tenzij-clausule opgenomen. Die clausule maakt het voor de langstlevende partner en de kinderen tezamen, dan wel voor de langstlevende alleen, mogelijk de OBV slechts partieel uit te voeren. Door gebruik te maken van de tenzij-clausule ontstaat een onverdeeldheid tussen de langstlevende partner en de kinderen. In de EPX-Cockpit wordt er in dat geval van uitgegaan dat de tenzij-clausule is gecombineerd met een legaat van vruchtgebruik van de goederen die de langstlevende niet in volle eigendom wenst te verkrijgen. In de popup Vruchtgebruik onverdeelde goederen kunt u aangeven om welke goederen het gaat.

Turboverdeling

Als de eerststervende en langstlevende partner in een gemeenschap van goederen waren gehuwd en de OBV partieel wordt uitgevoerd, kan de in onderdeel 4.3. besproken turboverdeling worden toegepast. Bij een turboverdeling worden de goederen waarvan de langstlevende het vruchtgebruik heeft verkregen toegedeeld aan de nalatenschap van de eerststervende en krijgt de langstlevende een vordering op de nalatenschap ter grootte van de helft van de waarde van de betreffende goederen. Voor de heffing van erfbelasting bij het eerste overlijden heeft de turboverdeling geen gevolgen, bij het tweede overlijden echter wel. De waardeaangroei van de blote eigendom tot volle eigendom blijft in deze situatie namelijk buiten de heffing van erfbelasting.

5.2. Vruchtgebruik

Ingeval van een vruchtgebruik kunnen de volgende keuzes worden ingevoerd in de EPX-Cockpit.

Turboverdeling

Als de eerststervende en langstlevende partner in een gemeenschap van goederen waren gehuwd, kan de in onderdeel 4.3. besproken turboverdeling worden toegepast. Bij een turboverdeling worden alle bezittingen en schulden van de huwelijksgemeenschap toegedeeld aan de nalatenschap van de eerststervende en krijgt de langstlevende een vordering op de nalatenschap ter grootte van zijn aandeel in de (ontbonden) gemeenschap. Vervolgens krijgt de langstlevende op grond van het testament het vruchtgebruik van de nalatenschap. Voor de heffing van erfbelasting bij het eerste overlijden heeft de turboverdeling geen gevolgen, bij het tweede overlijden echter wel. De waardeaangroei van de blote eigendom tot volle eigendom blijft ook in deze situatie namelijk buiten de heffing van erfbelasting.

Keuzelegaten volle eigendom

Het vruchtgebruiktestament kan gecombineerd worden met een keuzelegaat volle eigendom. Aan de langstlevende partner wordt dan het recht toegekend bepaalde goederen van de nalatenschap van de eerststervende partner over te nemen, al dan niet tegen inbreng van de waarde. In de popup Keuzelegaat volle eigendom kunt u aangeven om welke goederen het gaat.

Als de langstlevende partner één of meer keuzelegaten tegen inbreng van de waarde uitoefent, kan de inbrengvordering van de nalatenschap op de langstlevende in de EPX-Cockpit worden verhoogd met zowel een enkelvoudige rente (géén vinkje) als een samengestelde rente (vinkje). Een hogere rentevergoeding kan uit een oogpunt van besparing van erfbelasting aantrekkelijk zijn, met name als zij ook erfgenamen zijn in de nalatenschap van de langstlevende partner. De renteschuld vermindert immers het saldo van de nalatenschap van de langstlevende, en daarmee ook de verschuldigde belasting. In art. 9 lid 2 SW is een regeling opgenomen die het voordeel van een hogere rentevergoeding beperkt: als de rente hoger is dan 6% samengesteld, is het meerdere bij het tweede overlijden belast met erfbelasting. In de EPX-Cockpit wordt met deze fictieve erfrechtelijke verkrijging geen rekening gehouden.

Bij de waardering van de inbrengvordering die de nalatenschap op de langstlevende partner verkrijgt, speelt de hoogte van de rente een belangrijke rol. De waarde is lager dan de nominale waarde als de langstlevende geen rente hoeft te voldoen. Is de langstlevende wel rente verschuldigd, dan heeft hij het fictieve vruchtgebruik van de vordering (ten aanzien van de kinderen) als de rente lager is dan 6% samengesteld (BNB 1989/260). In de EPX-Cockpit wordt er namelijk van uitgegaan dat de rente wordt bijgeschreven bij de vordering en pas opeisbaar is bij het tweede overlijden. Als sprake is van een enkelvoudige rente, dan moet deze ter bepaling van de omvang van het fictieve vruchtgebruik worden herrekend naar een samengestelde rente. Naarmate de waarde van het fictieve vruchtgebruik van de langstlevende hoger is, zal de waarde van de vordering (ten aanzien van de kinderen) lager zijn. Omdat er in de EPX-Cockpit van uit wordt gegaan dat de bijgeschreven rente pas opeisbaar is bij het overlijden van de langstlevende partner, wordt bij de berekening van de verschuldigde erfbelasting het op de vordering gevestigde vruchtgebruik genegeerd (BNB 1998/97).

5.3. Ik-vader/moeder

Ingeval van een ik-vader/moeder-testament kunnen de volgende keuzes worden ingevoerd in de EPX-Cockpit.

Keuzelegaat volle eigendom

Het ik-vader/moeder-testament kan gecombineerd worden met een keuzelegaat volle eigendom. Aan de langstlevende partner wordt dan het recht toegekend bepaalde goederen van de nalatenschap van de eerststervende partner over te nemen tegen inbreng van de waarde. In de popup Keuzelegaat volle eigendom kunt u aangeven om welke goederen het gaat. De schulden van de nalatenschap blijven achter in de onverdeeldheid omdat een schuld niet kan worden gelegateerd.

In de EPX-Cockpit wordt ervan uitgegaan dat de inbrengvordering, die de nalatenschap als gevolg van het uitoefenen van een keuzelegaat op de langstlevende partner verkrijgt, pas opeisbaar is bij het tweede overlijden. Bovendien wordt over de inbrengvordering standaard een samengestelde rente van 6% vergoed, zodat de vordering voor de heffing van erfbelasting worden gewaardeerd op de nominale waarde (BNB 1989/260). De langstlevende mag namelijk niet het fictieve vruchtgebruik van de vordering hebben, omdat anders geen tariefoptimalisatie wordt bereikt. In de EPX-Cockpit wordt ervan uitgegaan dat de door de langstlevende verschuldigde rente eveneens pas opeisbaar is bij het tweede overlijden.

5.4. Combinatie legaten

Bij de testamentvariant Combinatie legaten wordt in beginsel uitgegaan van een onverdeeldheid, waarin de langstlevende partner en de kinderen al dan niet voor gelijke delen gerechtigd zijn. Kenmerk van het testament Combinatie legaten is dat daarin drie verschillende keuzelegaten van goederen zijn opgenomen, die door de langstlevende partner kunnen worden uitgeoefend: volle eigendom tegen inbreng, volle eigendom vrij van inbreng en vruchtgebruik vrij van inbreng. De schulden van de nalatenschap blijven achter in de onverdeeldheid omdat een schuld niet kan worden gelegateerd.

Keuzelegaat volle eigendom

Aan de langstlevende partner wordt het recht toegekend bepaalde goederen van de nalatenschap van de eerststervende partner over te nemen, al dan niet tegen inbreng van de waarde. In de popup Keuzelegaat volle eigendom / vruchtgebruik kunt u aangeven om welke goederen het gaat.

Als de langstlevende partner één of meer keuzelegaten tegen inbreng van de waarde uitoefent, kan de inbrengvordering van de nalatenschap in de EPX-Cockpit worden verhoogd met zowel een enkelvoudige rente (géén vinkje) als een samengestelde rente (vinkje). Een hogere rentevergoeding kan uit een oogpunt van besparing van erfbelasting aantrekkelijk zijn, met name als de kinderen ook erfgenamen zijn in de nalatenschap van de langstlevende partner. De renteschuld vermindert immers het saldo van de nalatenschap van de langstlevende, en daarmee ook de verschuldigde belasting. In art. 9 lid 2 SW is een regeling opgenomen die het voordeel van een hogere rentevergoeding beperkt: als de rente hoger is dan 6% samengesteld, is het meerdere bij het tweede overlijden belast met erfbelasting. In de EPX-Cockpit wordt met deze fictieve erfrechtelijke verkrijging rekening gehouden.

Bij de waardering van de inbrengvordering die de nalateschap op de langstlevende partner verkrijgt, speelt de hoogte van de rente een belangrijke rol. De waarde is lager dan de nominale waarde als de langstlevende geen rente hoeft te voldoen. Is de langstlevende wel rente verschuldigd, dan heeft hij het fictieve vruchtgebruik van de vordering (ten aanzien van de kinderen) als de rente lager is dan 6% samengesteld (BNB 1989/260). In de EPX-Cockpit wordt er namelijk van uitgegaan dat de rente wordt bijgeschreven bij de vorderingen en pas opeisbaar is bij het tweede overlijden. Als sprake is van een enkelvoudige rente, dan moet deze ter bepaling van de omvang van het fictieve vruchtgebruik worden herrekend naar een samengestelde rente. Naarmate de waarde van het fictieve vruchtgebruik van de langstlevende hoger is, zal de waarde van de vordering (ten aanzien van de kinderen) bij het eerste overlijden lager zijn.

Keuzelegaat vruchtgebruik

Wenst de langstlevende partner bepaalde goederen van de nalatenschap van de eerststervende partner niet over te nemen, dan kan hij ook voor het vruchtgebruik van die goederen kiezen. In de popup Keuzelegaat volle eigendom / vruchtgebruik kunt u aangeven om welke goederen het gaat.

Turboverdeling

Als de eerststervende en langstlevende partner in een gemeenschap van goederen waren gehuwd en de langstlevende van één of meer goederen het vruchtgebruik heeft gekozen, kan de in onderdeel 4.3. besproken turboverdeling worden toegepast. Bij een turboverdeling worden de goederen waarvan de langstlevende het vruchtgebruik heeft verkregen toegedeeld aan de nalatenschap van de eerststervende en krijgt de langstlevende een vordering op de nalatenschap ter grootte van de helft van de waarde van de betreffende goederen. Voor de heffing van erfbelasting bij het eerste overlijden heeft de turboverdeling geen gevolgen, bij het tweede overlijden echter wel. De waardeaangroei van de blote eigendom tot volle eigendom blijft in deze situatie namelijk buiten de heffing van erfbelasting.

5.5. Tweetrap

Ingeval van een tweetrapstestament kunnen de volgende keuzes worden ingevoerd in de EPX-Cockpit.

Verwachters

Bij een tweetrapstestament erven de kinderen dus pas uit de nalatenschap van de eerststervende partner als de langstlevende partner is overleden. In de EPX-Cockpit wordt hierbij in beginsel uitgegaan van gelijke erfdelen. De grootte van de erfdelen van de kinderen kan in de popup Verwachters echter worden gewijzigd. Let u er hierbij op dat het totaal van de erfdelen altijd 1/1 bedraagt.

Als de eerststervende partner naast zijn eigen kinderen ook stiefkinderen tot verwachters wenst aan te wijzen, dient u een vinkje te plaatsen achter de vraag Stiefkinderen verwachter.

Interen vermogen

In een tweetrapstestament dient onder meer een regeling te worden opgenomen voor het interen op het vermogen. Om de betreffende regeling te kunnen doorrekenen, dient u in de EPX-Cockpit achter de vraag Interen vermogen aangeven of de langstlevende partner moet interen op het eigen vermogen, op het bezwaarde vermogen of naar evenredigheid op beide vermogens.

6. Output

In de EPX-Cockpit zijn links of rechts van de middenkolom – afhankelijk of Cliënt A of Cliënt B is overleden– vijf kolommen met cijfers zichtbaar: (Schenken), Erven, Schenken, Erven en Totaal.

De eerste kolom (Schenken) is ingeval van een aangifte erfbelasting niet van toepassing. In de tweede kolom (Erven) staat het totaalbedrag aan erfbelasting bij het overlijden van de eerststervende partner. De derde kolom (Schenken) geeft het totaalbedrag aan schenkbelasting weer bij uitvoering van een schenkingsplan tussen het eerste en tweede overlijden. In de vierde kolom (Erven) staat de totaal verschuldigde erfbelasting bij het overlijden van de langstlevende partner. De vijfde kolom (Totaal) geeft tot slot het totaal van de vier eerste kolommen weer.

Als u wilt weten hoe de in de EPX-Cockpit getoonde bedragen tot stand zijn gekomen, klik dan met uw linkermuisknop op één van de velden met bedragen. Stel dat u op een grijs veld naast de ingevoerde testamentvorm Wettelijke verdeling klikt. Er wordt dan een popup geopend waarin u de output aantreft: een specificatie van de uitgangspunten bij het betreffende van toepassing zijnde testament en een overzicht van de gemaakte berekeningen. Deze output is in de popup te bekijken door naar beneden te scrollen. Als u de output liever in Word bekijkt, klik dan op de button Exporteren naar Word. Er wordt dan een Wordbestand gegenereerd, dat u vervolgens kunt bewerken, opslaan en/of afdrukken. U kunt het bestand ook gemakkelijk een geheel eigen ‘look and feel’ geven en, indien gewenst, aan uw cliënten overhandigen.

Verkrijgingen door partners

In de EPX-Manager heeft u beide partners als erfgenaam opgenomen en ieders verkrijging (erfstelling, legaat en/of fictie) vermeld. In de EPX-Cockpit wordt in eerste instantie de door iedere partner verschuldigde erfbelasting berekend alsof art. 25 SW niet van toepassing is. Achter de schermen worden de verkrijgingen vervolgens bij elkaar opgeteld en wordt de juiste, totaal verschuldigde erfbelasting berekend. Tot slot wordt de eerder berekende erfbelasting bij iedere partner gecorrigeerd naar rato van ieders verkrijging tot de totale verkrijging van de partners.

7. Helpdesk

Als u een vraag wilt stellen over het gebruik van de EPX-Cockpit kunt u contact opnemen met de helpdesk van Estate Planning Expert: telefonisch via 026-3708699 (van 08:30 tot 17:00 uur) of per e-mail via info@estateplanningexpert.nl.

Terug